初めまして、今回の記事の掲載にあたり目的は様々ですが、特に不動産についての知見、マンションや戸建てのそれぞれのメリットや賃貸とマンション購入の違いなど様々な事柄にフォーカスを当てて皆様に有益な情報を共有させていただきたいと考えております。不動産に関する知見は職種や年齢問わず一般的なものになってきました、しかし、義務教育に組み込まれていない以上能動的に不動産の情報をキャッチアップするしかありません。不動産に纏わる知識量、不動産投資効率、ノウハウ、それら全ては個々がどれだけ主体的に行動したかに依存します。そして、本メディアを閲覧している皆様は少なくともそうい遍的な不動産のノウハウであったり、汎用性のある事柄をお教えしていこうと考えています。記事を読むにあたって事前に知識などは必要ないので臆面せず気軽に一読いただいて、今後の当メディアに目を通していただければと思います。

国が方針を転換「副業をやりましょう」

今は昔、安倍晋三首相によるアベノミクスが2012年に始まって、長引く不況から景気の底を脱し、上向いていくのでは、という期待がありました。しかし、アベノミクスが目指したように物価は多少のインフレ傾向にはあるものの、サラリーマンの給与は思うように上がらず、消費も伸びないまま2021年2月には日経平均株価が0年ぶりに3万円台を記録しましたが、バブル期のような好景気を実感している人はあまりおらず、コロナ禍での暗い話題ばかり。国税庁の『民間給与実態統計調査一によると、平均年収は2012年度からわずかずつですが上がり続け、2018年度は441万円でしたが、2019年度には436万円と再び減少に転じました。2020年度はコロナ禍によってさらに下がることが予想されています。そうした不況に加えて、深刻な少子高齢化によって国民年金制度も危機に瀕しています2000年に0歳から6歳に引き上げられた受給年齢はさらなる引き上げが検討され、支給額も2021年4月に4年ぶりに引き下げられました。今後も減額されていくことが確実視され、将来の不安は増すばかりです。

国はもう、国民の老後の面倒は見きれない?

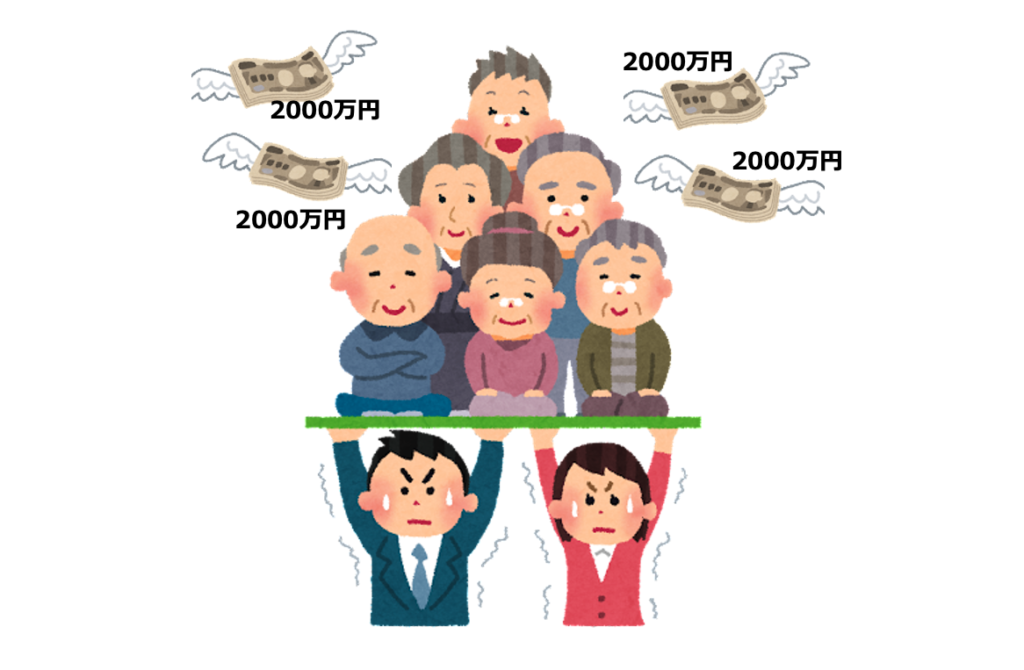

そんな中で、国も方針を転換。2017年に閣議決定された「働き方改革実行計画』のひとつとして、各会社が就業規則に定めることが多い『副業禁止規定』を削除しましょうと働きかけています。つまり、「今後はみなさん、副業を推進していきましょう」ということです。金融庁の『金融審議会』が2019年6月に明らかにした「老後30年間の資金として約2000万円が不足する」という試算が出て、いわゆる「2000万円問題」として騒がれたことは記憶に新しいと思います。「老後の資金で足りない分は、自分の努力でなんとかしないといけないのか?そんな不安を抱いた人も多いのではないでしょうか。今後は、なんの備えもしなければ、不自由な老後生活を強いられるのは確実でしょう。自分の身は自分で守らなければなりません。その将来への備えとして、また、今の生活を豊かにしてくれるものとして、私がお勧めするのが不動産投資です。なぜ不動産投資が最適なのか? まずその仕組みと、メリットとデメリットを説明していきたいと思います。

不動産投資は副業、資産形成に最適

みなさんにとって「投資」というと、株式やFX(外国為替証拠金取引)が身近な存在だと思います。近年はNISAと呼ばれる少額投資非課税制度を活用して、節税しながら投資信託で運用できる「積み立てNISA」が注目を集めていました。一方で不動産投資は、昔から比べればかなり市民権を得てきたとは思いますが、まだまだ「危なそう」「素人が手を出すべきではない」というイメージが強いのではないでしょうか。スタートするための金額が株式投資などと違って桁違いに大きいですから、もし失敗したらと考えたときの恐怖感もそれだけ大きいのは無理もないところです。でも、本当に不動産投資はハイリスクなのでしょうか?

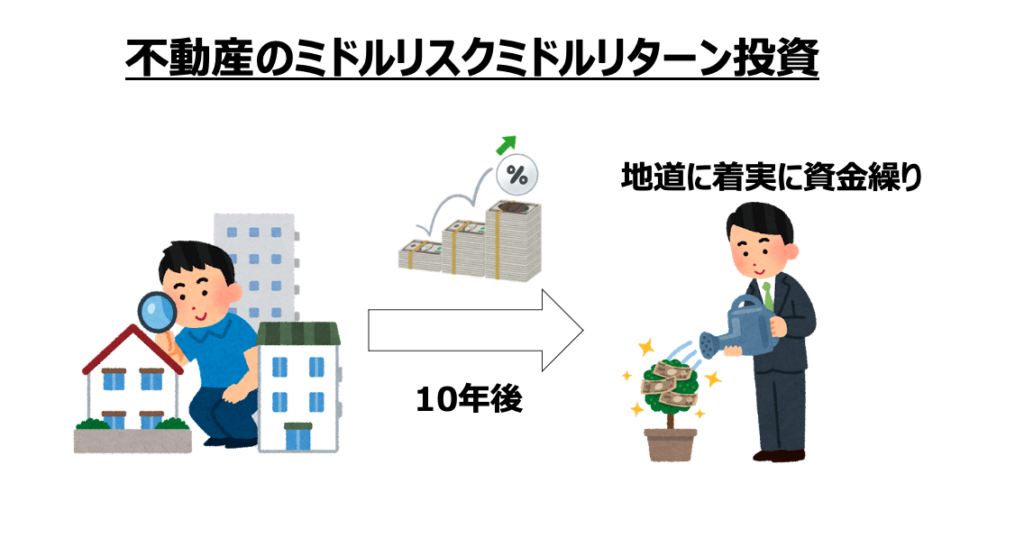

不動産投資はミドルリスク·ミドルリターン

「投資」の一言でひとくくりにしないで、それぞれの特徴を少し詳しく見てみましょう。株式投資やFX、投資信託は、基本的には、銘柄(商品)を買い、それが買ったときよりも高値になったときに売って、売 益を得る投資になります。対して不動産投資は、住居を買い入居者に住んでもらって家賃収入を得る投資です。この投資としてのタイプの違いが、私が不動産投資を勧める大きな理由です。

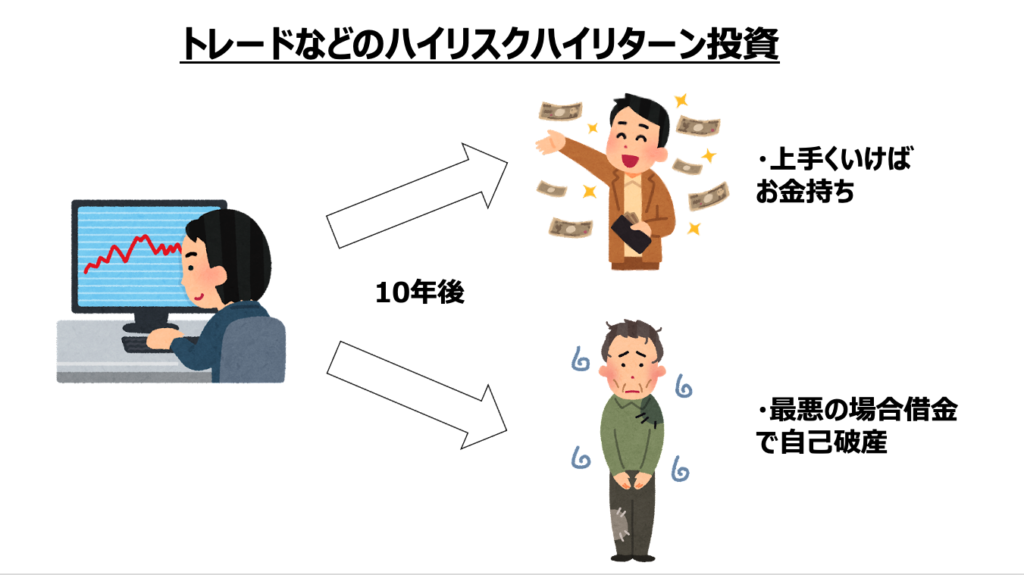

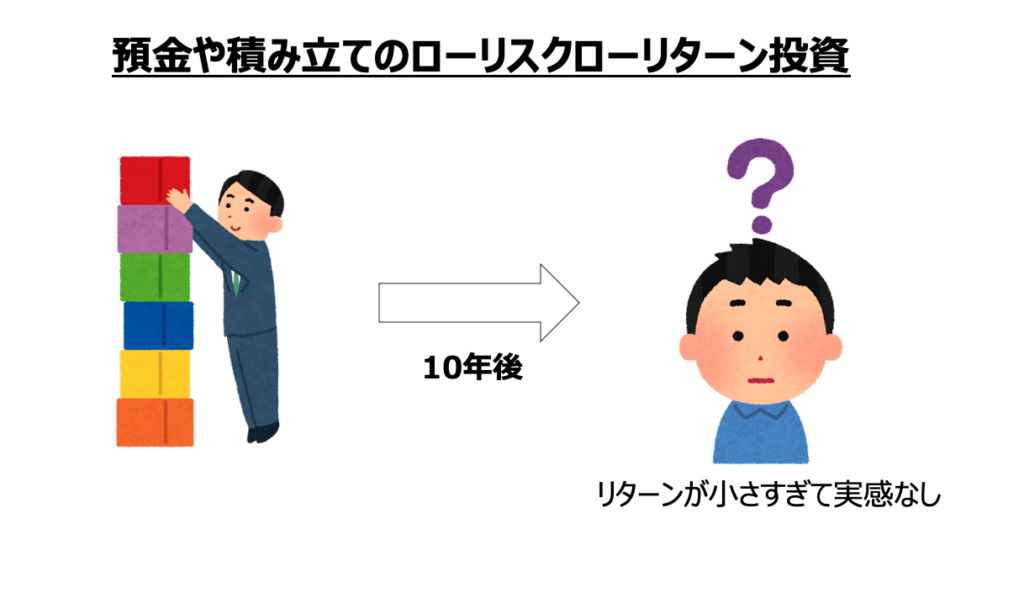

株式投資やFXの場合、10年間で資産を10倍以上に増やせる可能性がありますが、逆に、最初の1年間で購入した銘柄の価値が大幅に下落洛してゼロに近づいてしまうリスクもあります。まさにハイリスク、ハイリターン。

そうしたものが「将来の経済的安定」を求めて行う投資としてふさわしいでしょうか?もちろん世の中に大勢いる株式投資やリターン(利子·配当·賃料·売却益)FX投資をやっている人が、大成功か大失敗に分かれているわけではありません。ただ、リスクを恐れると、投資金額を少なくするか、堅実で値動きの少ない銘柄を選択することになり、大きなリターンは得られないでしょう。「資産形成」 レベルの大きなリターンを得たいと考えたら、リスクも跳ね上がるはずです。ちなみに極限までリスクを避けたローリスク、ローリターンの投資も世の中にはあります。定期預金や長期国債などがそれに当たり、資産を失う可能性は限りなくゼロに近いですが、今の超低金利の時代ではリターンは微々たるもの。ましてやインフレを考慮すると、そのわずかな利益が吹き飛んでしまうリスクをもはらんでいます。「積み立てNISA」はこれらよりはリスク、リターンともに上がりますが、こちらも「将来の経済的安定」というレベルにはもの足りません。不動産投資は、その中間にあるミドルリスク.ミドルリターンの投資です。短期間に資産が2倍や3倍にはならない代わりに、購入した不動産の価値が下落したとしてもゼロになることはありません。例えば1000万円の物件を買って、10年後に売らなければならなくなったときに、半額の500万円でしか売れなかったとしても購入金額を丸ごと損するわけではありません。しかも、10年間に500万円の家賃収入を得ていたとすれば、損をしたことにさえならないわけです(10年間で500万円、1年間に50万円の家賃収入を得ていた場合、この物件の利回りは5%になります)。

「利回り」とは投資金額の1年当たりの回収率

投資の世界では、「利回り」と呼ばれるリターンについての理解が必要です。1年間で投資金額をどれくらい回収できるかを「%」で表したものが利回りです。例えば1000万円の物件を買って、そこからの家賃収入が年間100万円であれば利回りは10%ということになります。仮に今、あなたの口座に1000万円があったとします。これをメガバンクの定期預金にした場合、口座の現金はなくなりませんが、金利が0.002%しかありませんから利息は年に200円で10年間預けても利息は2000円にしかなりません。対して賃貸用不動産を買った場合、あなたの口座はゼロになりますが、利回り10%の物件なら理論的には10年で投資金額を回収できます(もちろん経費もかかれば空室期間もあるでしょうから、厳密にはもっと時間はかかります)。つまり、数年後にはあなたの口座に1000万円が戻り、さらには不動産という資産を手にした上に、年間100万円が入り続けるということになります。みなさんにはぜひ「危なそう」「素人には難しそう」といった先入観は捨てて、自分自身で不動産投資がハイリスクかどうかを判断してほしいと思います。

メリットはお金が借りられることと安定性

私が考える不動産投資の最大のメリットは、銀行など金融機関からお金を借りて、つまり他人の資本で勝負できる点です。これが株式投資やFXの場合、その資金を銀行が貸してくれることは100%ありえません。たとえあなたが絶対に確実なインサイダー情報を持っていたとしても、銀行が相手にしてくれることはないでしょう。しかし不動産の購入資金となると、購入する土地や建物の価値、または収益性と、借りる人や保証人の信用力を担保に融資を引くことが可能です。なぜなら前でも説明したように、もしも借りた人がお金を返せなくなった場合でも物件の価値はゼロにはなりませんから、貸した側はそれを差し押さえることで貸し倒れのリスクを軽減できるからです。そうしてローンを組むことで自己資金の5倍、10倍もする物件を所有することができますし、物件自体がすごく良かったり、借りる側の属性(勤務先や年収など)が良かったりすれば、物件価格の満額でローンを組むこと(フルローン)も可能性があります。つまり、わずかな自己資金で投資を行うことができるということです。しかもこの借金は、利息を負担することによって、何十年にもわたって利用できることも大きな魅力です。低い金利で長期間借りることができれば、返済しながらでも手元にお金が貯まっていきますから、その貯まったお金を元手にしてさらに融資を引いて物件を買っていくことも可能になるのです。

返済さえ滞らなければ物件は手元に残る

株式投資やFXにも「信用取引」という、他人の資本を一時的に利用できる仕組みはあります。例えば株式の場合、現金や有価証券を証券会社に預けることにより、その約3倍の取り引きができるというものです。これを使うと、例えば100万円の自己資金でも300万円の株式を買うことができます。しかし、その銘柄が半値になった場合、信用取引で300万円を買っていたとしたら評価額は150万円に。自己資金がすべて吹き飛び、マイナス50万円の状態になります。自己資金だけでやっているならそのまま持ち続けて値上がりを待つこともできますが信用取引の場合はそこで取り引きが打ち切られて50万円の借金だけが残ることになります。それを逃れるために追加で保証金(=追証)を入れて……というのが株で破滅する典型的なパターンです。不動産投資の場合は、たとえ物件の価値が半分になろうと、基本的には融資の返済さえ滞らなければ物件を取り上げられて借金だけが残るなんてことはありません(ただし契約書に追加担保提供条項があるときはその規定に従います)。このように金融機関からの融資が利用しやすい点、またその融資の仕組みが確立されている点が、ほかの投資よりも優位なところと言えます。

最後に

いかがでしたでしょうか?すでに不動産投資を始めている方々にとっては馴染みのあることも目から鱗が出る耳より情報もあったのではないでしょうか?ただ皆さんを不動産の業界に引き入れたいからこうした情報を共有しているのではなく、不動産事業に対して心からお薦めしているからこそ、また、競合他社のようになり得ない不動産業界特有の温度感があるからこそこうして皆様に勧めることができるのです。もし、この記事をご覧になって少しでも興味があれば最寄りの不動産屋に足を運んでみるのもいいかもしれません。実地調査、ひたむきな努力、最後まで諦めない執念、これが私は不動産投資において最も重要な事柄だと思っています。資金やコネクションなどは二の次で、それらにあぐらをかいて大損をもたらした事例を私はいくつも知っています。確証はありませんが、不動産投資はもしかすると資金に余裕のある富裕層より、それ以外の方々の方が成功しやすいと言えます。真摯な姿勢を忘れず、不動産投資に励む毎日も良いのではないでしょうか、、、?