今回の記事では、今一番世間を賑わすコロナウイルスが不動産業界に与える影響と利回りについてお話しできればと考えています。ぜひ一読ください。コロナウイルス、2020年の頭からメディアで報道される日はないくらい私たちの日常に常に暗いニュースがこの忌々しいウイルスのせいでお茶の間に流れています。そしてこちらのウイルス、人畜有害とともに不動産にも大変悪影響をもたらしています。都内を中心としたリモート化の流れに則して、賃貸解約後に実家に帰る学生、ノマド族として賃貸を持たない社会人、地方への引っ越しなど、都内の不動産投資家泣かせの異例の事態が続いています。特に外国人を中心としたインバウンド、観光業などの打撃により、賃貸ではない民泊業界は宿泊料減価、宿泊者は居ずとも生じる維持費、光熱費などの運用費用など、折角収益化できていた投資先をバイアウトすることもあったかもしれません。今回はこれらのコロナがどのような不動産に影響をもたらし、これからの不動産投資の動向を解説していこうと思います。

コロナショックと不動産投資への影響

コロナショックは、不動産投資の世界でもさまざまな影響が見てとれます。まず融資の面では、前項で説明したスルガショックをはじめとする不祥事により、不動産投資に対する世間のイメージが厳しくなり、金融庁も目を光らせて融資も引き締められたところに、コロナショックが追い打ちをかける格好となりました。これは「コロナ禍だから投資家に対して融資をしない」というわけではなく、飲食や旅行、イベント、エンターテインメント業界など、直接に打撃を受けて危機に陥っている企業への緊急貸し付けなどで金融機関が対応に忙殺されたことが原因です。一時は明らかに「アパートやマンションの融資の審査どころじゃない」という風潮で、融資を引くのにことさら苦労した方が多かったそうですが、それも今はだいぶ解消されたと聞きます。

家賃保証会社の倒産、民泊需要は大打撃

賃貸経営面にも影響が出ています。目につくところでは、家賃保証会社の相次ぐ倒産です。「家賃保証」については次回以降の記事で折りを見て詳しく説明しますが、入居者が滞納や夜逃げなどを起こした際に家賃を肩代わりしてくれるサービスです(あとで家賃保証会社が入居者から取り立てます)。2020年4月には、グローバル賃貸保証という家賃保証会社が、「コロナの影響」を理由に廃業。2020年7月には、ジャパンレントアシスト(JRA)が、コロナの感染拡大により資金繰りが急速に悪化し、事業を停止しました。ただし、前者は代表者が別に経営していたエステ会社の減益が響いたという可能性があり、後者は高齢者や外国人に対しての保証を積極的に行うことで拡大してきた会社で、審査が甘いという噂もありました。ほかの家賃保証会社はつぶれずに活動していますから、「コロナによる不景気で滞納が頻発して危ない!」ということではないと思います。なお、賃貸経営は家賃保証会社に頼るところが大きいですから、グローバル賃貸保証やJRAと契約していた大家さんは大変だったと思います。ほかの会社に切り替えればいいだけの話ではありますが、入居者全員分の審査がスムーズに進まない場合もあるでしょうし、新たに保証料が発生する可能性もあります。

また、感染が蔓延した都心では、東京都の住民基本台帳に基づく調査によると1997年からずっと人口が増え続けていましたが、コロナショックで2020年は微増にとどまり、2021年にはついに減少局面に入ったということです。リモートワークが普及して都心近郊に住まなくてもよくなってきたり、逆にオフィスが郊外に移転するケースも出てきています。また外務省による防疫上の措置として、特段の事情がない限り上陸を拒否または検疫を強化するなど、日本国外からの人流を究極的に制限しているため、インバウンド需要は壊滅的です。当然ながら、民泊需要を当て込んでいた大家さんは大打撃を受けたと聞きます。僕の物件でも、東京都目黒区の物件は法人が簡易宿舎として借り上げてくれていましたが、観光客の減少により退去になってしまいました。栃木県小山市の物件では、外国人の専門学校生を受け入れていたのですが、コロナで来日できなくなったということでその部屋がしばらく空室になってしまいました。都心ではなおさら、外国人を積極的に入居対象としている物件は苦戦しているようです。ただ、小山市の物件では、日本人ファミリーが入居している部屋はこれまでと同じく出たり入ったりで、2020年は逆に空室が少なかったくらいです。影響は地域や物件によるのかもしれません。「コロナだから今は不動産投資はやめておいたほうがいい」とはならないと思います。僕の住むアメリカのカリフォルニア州ではワクチン接種が進み、もはやアフターコロナに日本も早くそうなることを願ってやみません。

「表面利回り」にだまされない

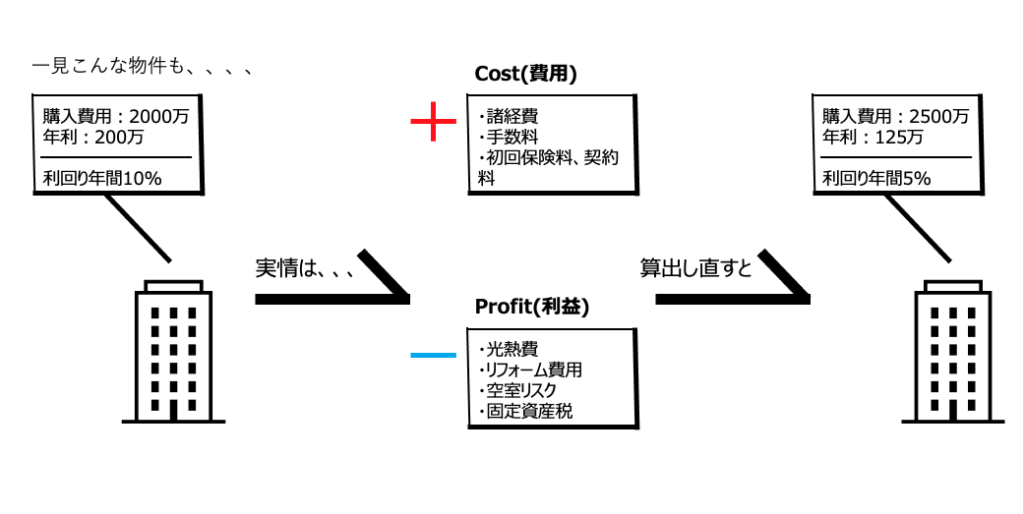

いよいよここから私の不動産投資手法の核心に触れていきますが、その前に投資において重要な指標となる「利回り」についての考え方を改めて説明しておきましょう。売り物件の情報を眺めると、投資用物件であればそこには満室想定の利回りが記されていると思います。2000万円の物件で、満室で稼働すれば年間200万円の家質が得られるなら、「利回り10%」という具合です。ただしこれは「表面利回り」と呼ばれる、文字通り表向きの数字であって、実際にその利回りで運用できると思ったら大間違いです。極めてざっくりと計算して、購入時に諸費用が1割上乗せされるとして、それだけで利回りは9%に低下します。さらに火災保険料や地震保険料、管理会社に支払う管理料、共用部分の光熱費、固定資産税などの税金といったランニングコストも地味に利回りを下げていきます。保険を安価な共済で済ませたとして、これらをざっくり合算して年間20万円とすると、年間収益が180万円に下がります。それで計算し直すと、購入費用が2200万円で、年間収益が180万円ですからり、この時点で利回りは8.2%まで低下してしまいます。

そしてさらに忘れてはいけないのが、 ローンの支払いです。頭金ゼロのフルローン(除く諸費用)、固定金利1%で30年長期の融資を引けた場合……その年間支払額は約77万円。つまり年間収益が103万円に下がるということで、再び計算すると実質の利回りは4.7%という数字が浮かび上がってきました。しかもこれは固定金利1%で30年という、相当に条件の良い融資を引けた場合です。もっと高い金利だったり、返済期間が短くなったりすれば、さらに実質利回りは低下していきます。またこれは、空室期間もリフォームも計算に入れていません。退去が発生すれば空室期間ができますし、リフォームも必要になります。前のオーナーが手放す中古物件ですから、もしかしたら購入直後に大規模なリフォームが必要になる場合もあります。世の中には表面利回り20%、30%なんていう物件もありますが、そういうものは得てして大規模リフォームで実質利回りが大幅に下がる場合が多いので、そのような認識が必要です。私の感覚的な数字ですが、「実質利回り」は「表面利回り」からだいたい4~5%引いたところに落ち着くように思います。物件を売る側は当然、高く売りたいために見栄えの良い表面利回りで話を進めていきます。不動産投資で失敗するケースというのはほぼ、この表面利回りを鵜呑みにして甘々な事業計画を立てた結果です。くれぐれも表面利回りにだまされず、実質利回りを極めてシビアに見るようにしてください。

資産よりも「稼働産」を買うべし

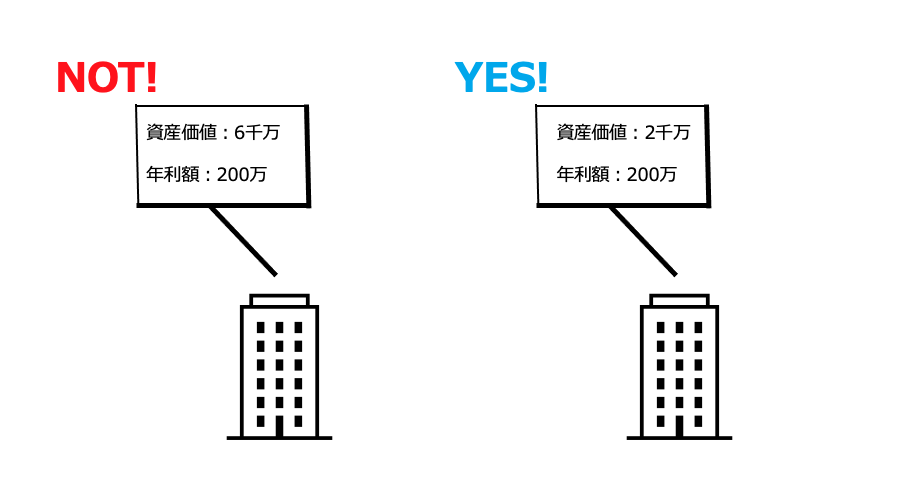

不動産は読んで字のごとく「動かない (動かせない)資産」です。しかし利益を生んでこその「資産」ですから、入居者を呼び込んで「稼働」させなくてはなりません。単に所有するだけでは、固定資産税や火災保険料だけを取られていく負債となってしまいます。ですから私は、投資すなわち事業として購入する不動産は、稼働して資産を生み出す「稼働産」でなくてはならないと考えます。よく「資産価値」という言葉を耳にしますが、極論すればそんなものはゼロでもかまいません。「売ったらいくらになる」という価値よりも、「継続的にどれくらいの現金を生み出してくれるか」という稼働力(=収益性)を重視することが大事だと思います。例えば都心の渋谷駅徒歩5分の立地に、売値が6000万円の中古区分所有マンションがあるとします。超一等地の物件ですから家賃は25万円、表面利回りは5%とします。一方、地方に2000万円の一棟アパートがあるとします。郊外で地価の安いところで、買値も安く、表面利回りは満室で15%あるとしましょう。

さてこの二つの物件、資産としてはどちらに価値があるかは一目瞭然ですね。ところが収益で見た場合、ともに年間家賃収入が300万円ですからまったくの互角。ということは買値が安い分、「稼働産」としては地方の一棟アパートのほうが優秀といえるでしょう。都心の一等地のマンションとなれば資産性は高く、所有欲も満たされると思います。でも資産性と収益性とは必ずしもイコールではないどころか、むしろ反比例する場合が多いのです。

この例の渋谷の区分マンションでは、融資を引いて購入したら実質でおそらく月に1万円くらいしか収益は上がらないでしょう(9割の5400万円を金利1%、期間30年で融資を受けた場合。必要経費を差し引いた税引前の手残り)。これでは将来にわたって生活を豊かにする収入の柱にはなりません。ましてや修繕積立金や保険料の値上げや賃料の下落、空室やリフォームのいずれが発生しても即刻赤字に転落してしまいます。もちろんこれを現金でポンと買って、なおかつまだまだお金が余っているような人にとっては、入居付けも困らないし良い買い物だと思います。つまり所有欲が満たされるような資産性にこだわるのは、金持ちがやればいいこと。持たざる者は資産そのものではなく「資産を生み出す仕組み」を、すなわち「稼働産」をまず手に入れるべきなのです。まずは稼働産を手にして現金を貯め、さらにまた同じように稼働産を増やしていく。そうして将来、資金に十分な余裕ができたところで、収益性は低くても資産性が高く、安心感があって所有欲も満たされる物件に組み替えていけばいいのです。

最後に

いかがでしたでしょうか?コロナが不動産業界にもたらした悪影響や今後の不動産業界の動向がキャッチアップできたのではないでしょうか?私個人的には常にチャンスは不景気や未曾有の事態にこそ転がっていると考えています。株式で一財を気づいた天才は小まめに投資をしたのではなく、株式市場に生じた証券事故であったり、システムエラーを介して巨万の富を稼ぎ、バブルが弾け恐慌となった時代では急激に下落した地価に投資した資本家が今では億り人といったケースは珍しくありません。多くの人の不幸の裏で必ずチャンスをものにする人は一定数います。前述した、勝ち組と負け組の話と同じですね。皆さんがどちらを選ぶかは皆さんの選択次第です。そのエッセンスは利回りの話やこれから共有する有益情報に全て詰まっています。ぜひ次回以降の記事も心待ちにしていただけたら幸いです。