さて今回は、不動産投資における一番の疑問点、アパートか分割区画で一室買いどちらを選択すべきか、持ち家と不動産投資どちらを先決にすべきか、などなど一番皆さんがきになるであろう問題に焦点を当てて、記事を読み終わる頃にはその問題が解消していただけたらいいなという考えで記事を執筆しました。皆さんも一度は考えたことがあるのではないでしょうか?都内のマンションは地価の関係上誰でも手を出していい領域ではない、また地方郊外のマンションであれば比較的安価にマンション経営が可能だ、融資を引くときにどこにマンション投資すれば融資を引きやすいだろうか、持ち家があれば不動産投資がしにくくなる、などなど皆さんを惑わす憶測がネット上や井戸端会議で飛び交っているのではないでしょうか?確かにそれらには真実もあると思いますが、今ここでそれらの情報の真偽や不動産投資をする上で一体何が極めて重要なファクターになっているのか決着をつけようではありませんか。明日から皆さんも不動産投資のプロフェッショナルです!

実質利回りは最低でも8%以上を死守

高利回りの物件は、年を追うごとに市場に少なくなってきています。なぜなら、中古不動産価格が上昇しているので、全体的に利回りが下がっているのです。これは大きたな市場の流れですから、投資家側がどうすることもできません。与えられた状況で勝負するしかありませんし、それでも勝つ方法は無数にあります。少なくとも不動産投資を始めるにはもう遅すぎるということはな いし、挑戦しなければもったいないと考えます。誤解を恐れずに言えば、利回りが下がる(売値が上がる)流れは、古くなったといっても収益を上げていれば、需要があることの証左です。永遠に下げ続けることはない不動産であればこそ、底値で購入できたらリスクもミニマイズできるのでは?と思います。

さて、実際に市場に出回っている中で狙うべき高利回りは、前述したシミュレーションのように実質利回り8%というのが現実的なラインかなと思います。なかなか探すのが大変だと思いますが、数を当たることと、交渉術を駆使することで、このベンチマークを目指します。ただし世の中には表面利回り20%や30%なんて物件もあります。

例えば地方のロードサイドにある、1階が元レンタルビデオ店で2階が事務所や住居になっている建物(廃城のような)を想像してください。これをリフォームで再生して稼働させるのはかなりハードルが高く、リスクも多大で、実質利回りもだいぶ落ちていくと思います。とはいえ世の中は広いもので、そんな高利回りの物件があるところにはまだあるし、やはり一棟丸ごとへの投資は圧倒的に効率も良いことがわかります。やる気と努力次第で不可能はないのだなと、改めて思い知らされました。確かに利回りは昔より下がっています。都心部では表面利回り10%の物件すら、ゴロゴロあるとも言えない状況です。今や昔とは違って、高利回り物件は「探す」のではなく、「自ら作り上げる」ものなのかなと思います。なるべく値切り交渉をし、安くリフォームを行う、そのノウハウはおいおい解説していきますね。

また、昔よりすべての状況が悪くなったわけではなく、利回りが下がっているのと同時に銀行の借り入れ金利も昔よりだいぶ下がっています。今や2%台は当たり前で、1%を切って借りている人もザラにいます。さて繰り返しになりますが、これだけ利回りが低くなった現在では、実質利回りをシビアに把握する必要があります。今の時代で、絶対に死守しなければならない実質利回りは、表面利回り3%から5%(融資金利を含む、年単位の経費)を差し引くと、ズバリ8%です。本当はもっと欲しいところですが、そこはリスクとのトレードオフですから、バランスを考えてここを基準としました。では8%以下はどうか?と言えば、持たざる者が「近い将来の経済的安定」を求める投資としてはとても成り立たないでしょう。この8%を最終防衛ラインとして、やる気と経営努力でいかに実質利回りを10%台に近それが成 功のカギとなるのです。

狙うは地方か、都心の築古一棟アパート

それでは具体的に、「年間家賃収入1000万円」という目標を達成するために、どういう物件を買うべきなのかについて説明しましょう。狙いはズバリ、以下の2つのどちらかです。

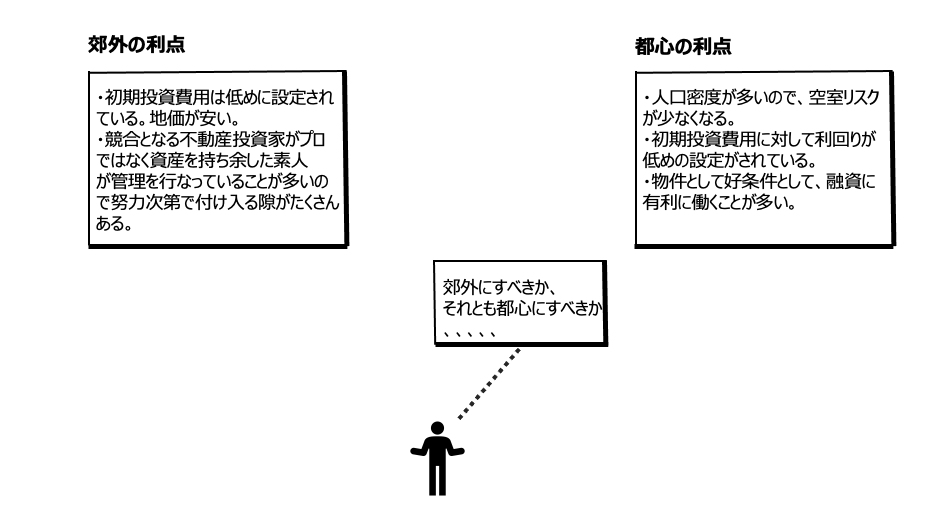

①地方の一棟アパート

②都心ならば築古の一棟アパート

いずれも購入価格1000万~2000万円の間で、表面利回りは13%以上。もちろん高いほど望ましいですが、同時にリスクも高まることは忘れずにおきたいものです。アパートで1000万~2000万円の物件というのは、不動産投資の世界ではかなり安価な部類です。それほど所得の多くない人であれば、そのあたりが現実的に買えるラインだと思います。そうした安価な物件でも、例のように4棟ないしは5棟と買い増していけば、年間家賃収入が1000万円くらいになります。

また資産を分散して持つことは、それだけリスクも分散されることになります。なぜ地方なのか、なぜ都心の築古なのかというと、これは単純に、その条件でなければ利回り13%という条件を満たすことが難しいからです。利回りの高い物件というのは、言い換えればそれだけリスクの高い物件ということです。そのリスクをしっかり見極めて、努力によって克服できるのであれば、むしろ積極的にリスクを取っていこうというのが、僕の提唱するやり方です。まず地方の場合は、都心のように人がどんどん集まってくるわけではないですから、入居付けに不安があります。半分以上も空室で売りに出されているような物件も多く、それでは買い手がつかず、必然的に安価で利回りも高くなるというわけです。

しかし空室率が高い地域であっても、満室経営を行っている人はいます。また、地方の場合は以前に説明したように、のんびりした資産家の高齢大家さんが多いですから、手ごわい競争相手が少ないということもプラス要素として挙げられます。逆に都心の築古物件の場合はどうかというと、地域としては賃貸需要が見込めるので、立地が悪くなければ入居付けの苦労はさほどのリスクではないと思います。ただし、都心で1000万~2000万円で買える築古物件は、築40-50年が経過し、法定耐用年数を過ぎた物件に限られると思います。法定耐用年数は、新築木造住宅の場合は22年と決まっています。これはあくまでも税法上の概念ですから、その期間を過ぎたら住めない、建て替えなければならないわけではなく、世の中には築50年や100年の家もゴロゴロあります。

そしてこうした築古物件は、短期間で減価償却が取れるため、節税目的での購入層も存在しています。しかし古くなるほど対外的な鑑定評価となる「経済的残存耐用年数」が損なわれるため、金融機関の融資が付きづらいのがデメリットです。また、あちこちガタがきてボロくなっているので手をかけてリフォームをしていないと、入居者にも敬遠されがちです。そのために安価で売りに出されるのです。

しかし金融機関がどう評価するかは、入居者には関係のないことです。どんなに築古になろうとも、建物には住めるわけですから。外壁塗装からきちんとリフォームして、魅力的な物件に生まれ変わらせることができれば、築年数はそれほど関係ないと思います(若い女性などは気にする人が多いかもしれませんが……)。また都心の築古物件のいいところは、地価は高いけれども面積は狭く、建物の価値もほとんどゼロなので、それほど固定資産税が高くないことも挙げられます。具体的にどうリフォームしていくかは後ほどで説明しますが、都心ならば人が集まって比較的需要はあるわけですから、十分に勝負できます。どちらかというと最寄り駅の乗降者数の多さや駅からの距離など、いかに便利な立地にあるかのほうが重要で、それさえよければ建物の難はある程度は吸収してくれると思います。

マイホームも投資物件も両方欲しい!

人から相談を受けることのひとつに、「不動産投資を始めるのとマイホームの購入と、どちらを優先すべきでしょうか?」というものがあります。結論から言えば、マイホームの購入はあと回しにすべきだと僕は思います。 -なぜなら物件を買っていくためには融資が不可欠ですが、金融機関はたとえマイホームの住宅ローンであってもそれを負債としてカウントするため、融資を引く際の足かせとなってしまうからです。金融機関からの融資枠には限りがあるわけですから、お金を生み出す借り入れに資金を集中させるほうが得策です。

ただし金融機関によって、また担当者によっては、マイホーム取得者を「持ち家のあるしっかりした人」と見る向きがあるので、たとえローンが残っていても持ち家がプラスに働く場合もあります。金融機関で審査を担当する上の役職には年配者も多く、そのように考える方が一定数存在するのは確かなようです。それでも、僕はやはり不動産投資を優先すべきだと思います。銀行でどんな人が融資の審査をするかはわからないですし、今300万円を持っている人がそれを頭金に審査をす3000万円のマイホームを買って、 ローンを払いながら再び不動産投資用に300万円の頭金を貯めるのは大変なことでしょう。だからマイホームが欲しくても、先に不動産投資をしてお金を作る仕組みを作り上げてからのほうがいいと思います。

マイホームと賃貸経営が両立できる「賃貸併用住宅」

ただし、そうドライに割り切れないのが人生というもので、「欲しいときが買いどき」ということもあります。例えばやんちゃ盛りの小さいお子さんを持つ人ならば、賃貸アパートで暮らすよりも、庭のあるマイホームで伸び伸びと育てたいという気持ちはわかりますし、そういう人にとっては、持ち家の環境は「プライスレス」でしょう。また奥さんが専業主婦であれば、一日で最も長く過ごす場所が家になるわけです。家族の協力を得るという意味では、投資に先走ってしまうのはよくない場合があるかもしれません。そこでひとつの提案として、「賃貸併用住宅」というものを紹介しましょう。住宅街を歩いていて、いかにも箱型のアパートやマンションだけれども1階部分が庭付きの家で、上の階は集合住宅になっているような物件を見たことはありませんか? あるいは、友人が住んでいる賃貸マンションなどで、「一番上の階に大家さんが住んでるんだよね」といった建物に心当たりはありませんかこういった大家の居住部分と賃貸部分が一緒になっている物件が「賃貸併用住宅」です。これならばマイホームを持ちながら、同時に賃貸経営を始めることができます。自分の居住部分を含めたローンを、賃貸部分から得られる家賃で返済することができ、同じ広なら賃貸物件に住みながら賃貸経営するよりもお金は貯まりやすいと思いますまたこの賃貸併用住宅のいいところは、

自宅部分の割合が50%あれば住宅ローンを借りられることです。住宅ローンの場合はみなさんもご存じかもしれませんが、投資用物件よりも低金利で長期間の融資が受けられます(かつてはゆうちょ銀行がスルガ銀行と提携し、自宅割合が3分の1でも住宅とアパートのローンがセットで受けられたのですが、スルガ銀行の不祥事で消えてしまったのは残念なところ)。自宅部分を含んでいるということで、各金融機関から、100%の投資用物件よりも条件の良い融資を引ける可能性はあると思います。デメリットとしては、土地を買って新築するとなるとかなりの資金と時間が必要となる点です。ただそれも、例えば1階と2階で2世帯ずつ、4世帯が入っている中古アパート例えば1階と2階で2世帯ずつを買って、1階か2階の2世帯部分をつなげて自宅に作り変えるなど、いろいろとやりようはあると思います。

いかがでしたでしょうか?この記事を読んで、少なからず聞き覚えのある文言や謳い文句が一つはあったのではないでしょうか?特に不動産投資をする上で、どの物件が実際にお買い得で利回りがいいのか、そしてその利回りは何%が基準なのか、そして同じ利回りでも立地はどこがいいのか、などなど一番気なるところである疑問が解消されたのではないでしょうか?しかし、まだまだここで共有した情報も不動産業界の一片でしかありません。ここで興味を持った方もすでに興味をお持ちの方の自発的に情報はキャッチアップし、自己理論を確立するまで、不動産オタクに是非なってください。それが結果的に一番の不動産を極める上での近道です。