さて今回は、不動産投資における一番の疑問点、アパートか分割区画で一室買いどちらを選択すべきか、持ち家と不動産投資どちらを先決にすべきか、などなど一番皆さんがきになるであろう問題に焦点を当てて、記事を読み終わる頃にはその問題が解消していただけたらいいなという考えで記事を執筆しました。皆さんも一度は考えたことがあるのではないでしょうか?都内のマンションは地価の関係上誰でも手を出していい領域ではない、また地方郊外のマンションであれば比較的安価にマンション経営が可能だ、融資を引くときにどこにマンション投資すれば融資を引きやすいだろうか、持ち家があれば不動産投資がしにくくなる、などなど皆さんを惑わす憶測がネット上や井戸端会議で飛び交っているのではないでしょうか?確かにそれらには真実もあると思いますが、今ここでそれらの情報の真偽や不動産投資をする上で一体何が極めて重要なファクターになっているのか決着をつけようではありませんか。明日から皆さんも不動産投資のプロフェッショナルです!

まずは一棟アパートから始めるべし

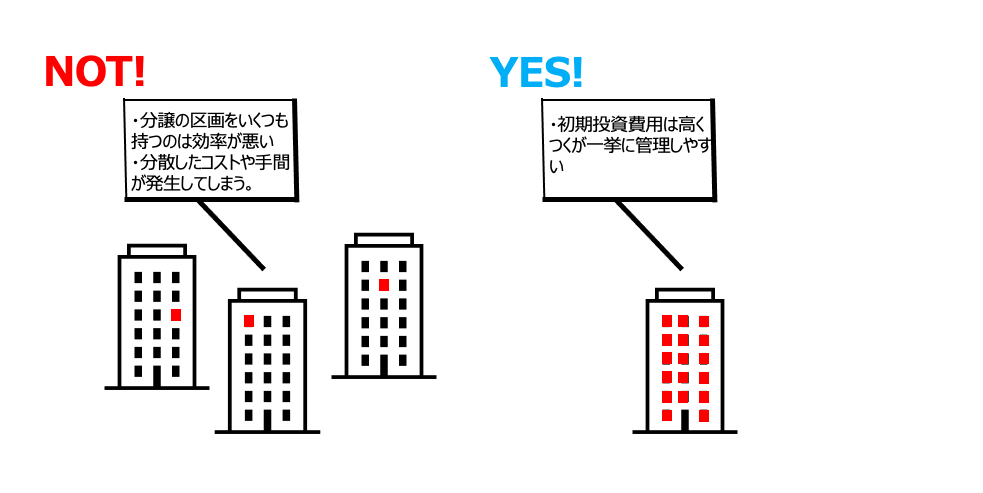

初心者向けの不動産投資本には、自己資金の少ない人に対して、「まずは手軽な都心のワンルーム区分マンションから始めましょう」と書いてあるものが数多くあります。ワンルームマンションなどの区分所有権であれば、築年数の古いものだと700万~800万円くらいから豊富に出回っていますし、都心であれば入居付けにもあまり苦労しないでしょう。そうしてワンルームを増やしていって、資金に余裕ができればアパート一棟を狙うのもいい。それが「不動産投資の王道だ」という人もいます。それはひとつのやり方として間違いではないと思いますが、僕の提唱するやり方は、そうしたいわゆる「王道」の投資法とは違います。「将来の経済的安定」というレベルで投資をするなら、最初からアパート一棟を狙うべき。

そう断言します。なぜなら都心の区分所有マンションを増やしていくやり方では、投資効率が悪いからです。700万~800万円の物件なら1部屋当たりの家賃は5万~6万円でしょうから、仮に年間家費収入200万円を得たいとするなら、5回も4回も物件を購入して稼働するまで持っていかなければなりません。物件の調査、売主との交渉、金融機関との折衝、管理会社の選定、リフォームなど、物件を取得して稼働させ始めるまではものすごく労力を必要とします。しかし4世帯の入っているアパートだったら、4部屋が1回の手間で手に入りますから、非常に効率的です。また都心の区分マンションは比較的、安定した収益が見込めますが、その分、総じて利回りが低めなのも、僕がお勧めしない大きな理由です。都心であれば表面利回り8%でも高利回りといわれるくらいですが、それでは物件価格分を回収するのに、実質利回りで考えると20年以上もかかってしまいます。さらにマンションの場合、管理組合の管理費(管理会社の管理料とは別)や共用部の修繕積立金も引かれますから、ヘタをすると20年もかかってしまうかもしれません。いくら安定しているからといって、都心の区分マンションを3~4室運営して、何十年もかかってようやく「無借金の状態で年間家賃収入200万円が手に入った!」と喜んでも、それはうまみのある投資とはいえないと思います。

一棟アパートなら稼働させるまでのプロセスは一度だけ

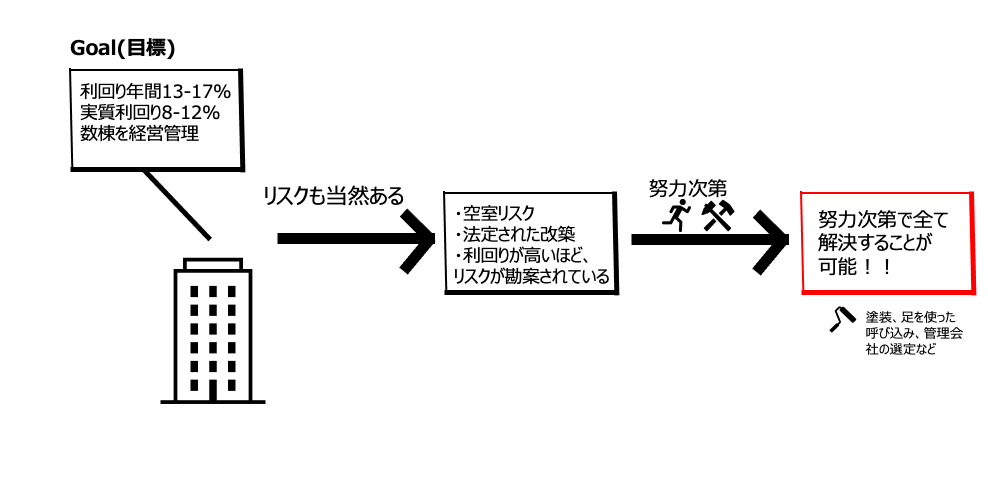

不動産投資とは「将来の経済的安定」のために行う事業なのですから、いかに効率的に収益を上げるかが大切です。理論上は、儲けるなら利回りが高いほど有利です。ただ利回りの高い物件にはそれなりのリスクがありますが、それはたいてい経営者の努力次第で回避できるものだと僕は考えています。今の日本の経済状況で将来に不安を感じている人たち、特に低所得層の人たちが「将来の経済的安定」を得るために、最適だと信じる方法をお伝えしていきます。お金持ちにはお金持ちの、持たざる者には持たざる者の戦い方があります。持たざる者はスタートラインから不利な状況ですから、月並みな戦い方ではダメです。解消できそうなリスクは進んで取り、知恵を絞って努力することで将来を切り開かなければなりません。ですから、やるなら最初から一棟アパートです。

それも少なくとも利回り13%以上、できれば17%以上の高利回りの物件を狙います。もしも物件価格1500万円で利回り13%のアパートを手に入れることができれば、実質利回り8%程度で運営できます。管理組合への管理費や、強制される修繕積立金がないのもアパートの良いところです。満室で運営できれば12~13年で物件価格の回収を終え、無借金の状態で年間家賃収入200万円の稼働資産が手に入ることになります。しかも最もエネルギーを要する、購入して稼働させるまでのプロセスは一度で済みます。一棟アパートがいかに効率よく利回りを出すことができるかがお分かりいただけたのではないでしょうか?

投資を始める前に戦略目的を設定すべし

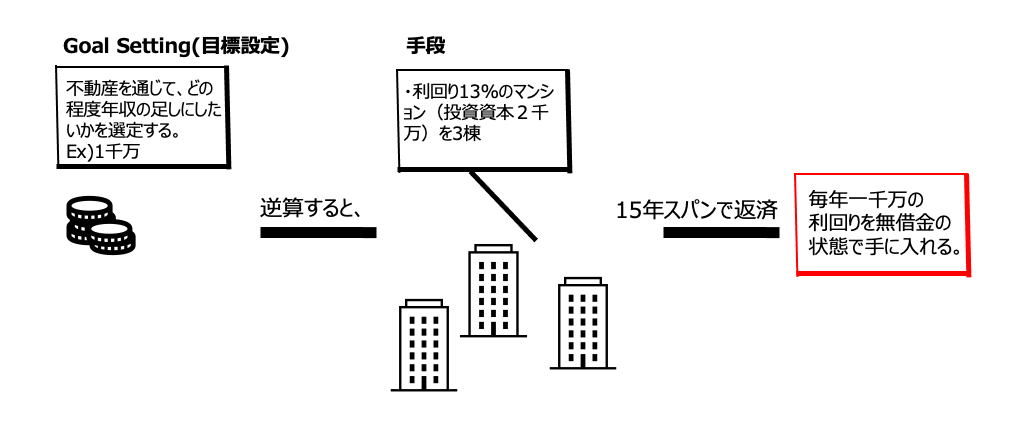

一口に「将来の経済的安定」といっても、どれくらいの収入があれば安心できるのかというレベルは人によると思います。「年金とは別に毎月10万円あればいい」という人もいれば、「年金なんてあてにできないから毎月30万円は必要」という人、さらには「年間で1000万円は欲しい」という人までさまざまでしょう。もしも「年金とは別に毎月10万円」でいいのであれば、家賃6万円程度の都心の区分所有マンションを2、3部屋運営していけばいいだけです。個人的には、日本の状況を長期的にイメージして「プラス毎月10万円」では不安ですが、そこは人それぞれです。僕が考える経済的な安定を得られるレベルとは、年間家賃収入を1000万円、市場価格数千万円の実物資産(不動産)を保有することです。1000万円という数字は、あまり所得が高いと累進課税で支払う税率が高くなるのと、それだけあれば日本の経済状況がどんなに悪くなっても家族が食べるのに困らないだろうということで設定しました。購入する物件の利回りを13%とした場合、次の3ステップで達成できるイメージです。

①1600万円のアパートを1棟購入(利回り13%で満室時の年間家賃収入 208万円)

②次にもう1棟、同じく1600万円のアパートを購入する

③1600万円のアパートを3棟購入(利回り13%で満室時の年間家賃収入 624万円)

もう少し具体的に説明しましょう。最初の01600万円で利回り13%の物件は、低金利で長期のローンを組んで、繰り上げ返済はほどほどにして資金を蓄えます。その蓄えた資金を元手に、数年後にまたローンを組んで、②1600万円の同じような利回りの物件を購入します。その2棟のアパートを稼働させてさらに資金を蓄え、8~9年後にかけて、3同規模のものを3棟、もしくは2400万円で利回り13%のものを 2棟購入します。そうすれば10年後には、「年間1000万円の家賃収入」という目標を達成できます。これは理想的に進んだ場合ですが、決して非現実的な話ではありません。現に僕はそうやって物件を増やしていき、5年目には年間家賃収入5000万円を達成しました。もちろんこのシミュレーションは、みなさんもお気づきかと思いますが、表面利回りで計算しています。保険料や管理料、固定資産税と都市計画税、共用部の電気代、さらにリフォーム代、融資の返済などの必要経費は考慮に入れていません。ただ、満室で経営できれば、家賃収入として年間1000万円があなたの口座に入ってくるのは確かなことです。必要経費はそこから出ていくお金ととらえることができます。年間家賃収入の目標を達成して、もう物件を増やさないと決めれば、ローンの残金は繰り上げ返済 してしまえばいいのです。融資の返済がなければ出ていくお金はグッと減り、「市場価格8000万円(1600万円×5棟)」の実物資産(不動産)を保有した上で、名実ともに「年間家賃収入1000万円」に近い状態になると思います。不動産投資は事業ですから、あらかじめ長期の事業計画を描いてから始めるに越したことはありません。投資の目的地がどこにあるかによって、取るべき戦略は違ってきます。既に説明したように、手持ち資金の少ない人が近い将来に年間家賃収入1000万円を目指すなら、最初に都心の区分所有マンションを買うべきではないのです。もしも「年間家賃収入400万円」を目指すのであれば、2棟目を買い進めた時点で終わりにすればいいでしょう。その規模ならば利回り13%でなくてもいいと思います。利回りの高いものは「築古」「修繕費用」「空室」などそれだけのリスクがありますから、2000万円で利回り10%の物件を2棟買って、満室に近い経営をしていけばいいわけです。自分の目標が明確であれば、それを達成するために適切な戦略を描くことができますし、個々の物件をどういった戦術で経営していくかも自然と答えが出てくるでしょう。あなたは10年後、もしくは20年後、どれくらいの収入を得ていたいですか?それを自分自身に問いかけてみることから始めてください。

いかがでしたでしょうか?この記事を読んで、少なからず聞き覚えのある文言や謳い文句が一つはあったのではないでしょうか?特に不動産投資をする上で、どの物件が実際にお買い得で利回りがいいのか、そしてその利回りは何%が基準なのか、そして同じ利回りでも立地はどこがいいのか、などなど一番気なるところである疑問が解消されたのではないでしょうか?しかし、まだまだここで共有した情報も不動産業界の一片でしかありません。ここで興味を持った方もすでに興味をお持ちの方の自発的に情報はキャッチアップし、自己理論を確立するまで、不動産オタクに是非なってください。それが結果的に一番の不動産を極める上での近道です。