不動産投資をする上で前回までの記事では比較的メリットに焦点を当てて、記事を作成してきました。しかし、ミドルリスクミドルリターンである不動産投資、当然リスクもあることを忘れてはいけません。ただリスクがあるといっても悲観的になることはありません。リスクに対処する術であったり、その知見さえあれば恐るるに足らず、リスクに見合った十二分なリターンが見込めるでしょう。日本では特にリスクに対して、過剰に懸念を持つ国民性かつ、義務教育や各々の生まれ育った家庭でも回避して生きることを教わります。しかし、それではいつまで経っても不動産投資はできませんし、不動産投資以外でも駆け引きなしに何か大きな対価を得られる見込みは当然ないでしょう。おそらく皆様は私が言わずとも理解はしていると思います。あとは、理解をアウトプットし、初めは小さいもので良いので肌感覚ベースでリスクを負うことに慣れてみてください。皆様が考えている以上にリスクが怖いものではないことにリスクを負うにつれて次第に杞憂だったと感じる分岐点がいつか来るはずです。私はそんな分岐点が皆様にいち早く訪れるようにここで有用な情報を共有したいと思いますので、ぜひ一読ください。

不動産投資の5つのリスク

ここまで不動産投資のメリットを紹介してきました。しかし投資としてリターンが得られる以上、当然ながらそこにはリスクもあります。以下に、不動産投資にまつわる5つのリスクを紹介していきましょう。

空室リスク

これが不動産投資で最大の、しかも避けられないデメリットです。誰も住んでくれなければ家賃収入は得られませんし、たとえ利益が上がらなくても毎月の融資の返済は待ってはくれません。現金で買ったとしても、固定資産税や都市計画税、保険料(火災や地震)や共用部分の光熱費といったランニングコストがかかってきます。入居者のいる状態で購入し、その人がずっと住み続けてくれるというのはかなりのレアケースで、長く所有していればどうしても空室発生は避けられません。ただし、大家の努力次第でその空室期間を最短に抑えることは可能です。いかに満室経営に近づけるかが不動産投資の成功のカギを握っていると言えます。

風評被害リスク

株式投資では企業倒産のリスクがあり、不動産投資の場合は倒壊、火事、地震といったリスクがありますが、保険に加入することである程度は対処できるので問題ありません。ただし怖いのは、自殺や死亡事故、殺人事件などが起こった場合です。それが原因で退去が相次ぐことは十分に予想できますし、次の入居者に対して説明する義務が生じますから、空室が続くことも考えられます。それも事件や事故のあった一室だけでなく、一度悪い評判が立ってしまうと建物全体がいつまでも風評被害にさらされる危険性も……。対応策としては、物件を複数持つことでリスクを分散することです。年間600万円の家賃収入を目指すなら、その収入が得られる物件をひとつだけ持つのではなく、200万円程度の物件を3件持つほうが戦略的には優れたやり方です。

流動性の低さ

株式投資やFXであれば、何かの事情で急に現金が必要になったらすぐに現金化できますが、不動産の場合はそうはいきません。高額な取り引きになりますから買い手も慎重ですし、売りに出してから決済まで、早くても1カ月はかかるでしょう。現金ではなく融資を受けてローンで買うということになると、さらに長引きそうです。少しでも高く売りたいのは人情ですが、あまり高く売りに出すと当然ながらなかなか買い手は現れません。売り急ぐと買い叩かれます。結局、ほどほどのところで落ち着くのに、数カ月はかかるでしょう。ただし不動産に担保余力があれば、売却しなくてもそれを抵当に入れてある程度の資金調達は可能です。

取り扱う金額が大きい

不動産投資では取引金額が大きいので、万1失敗してしまった場合には容易にリカバリーができません。簡単に売れるものでもないので、すぐ見切りをつけて別の物件を買うというわけにもいきません。また融資を受けて購入する場合、長期間返済の債務を負い続けることもリスクとなります。特に変動金利での返済比率が高い状態で借り入れした場合は、危険度が高くなります。そのリスクを嫌って自己資金の割合を増やせば、自己資金の大半をその物件に固定させることになり、予期せぬ支出や新しい物件の購入時に足を引っ張られる可能性も出てきます。

人づき合いのヘタな人には向かない

前回の記事にて説明したように、賃貸経営は管理会社やリフォーム業者といったアウトソーシングに頼る部分が大きいです。彼らと信頼関係を築き、チームとして協力してもらうことが重要になります。自主管理でリフォームもDIYでやれる人はともかく、そうした対人関係を作るのが苦手な人にはリスクとなるかもしれません。

少子高齢化と人口減少が進んでいても大丈夫なのか?

少子化によって日本の人口は、2005年に初めて前年からマイナスを記録。その後プラスに転じた年もあったものの、この本の初版が出た翌年2011年から本格的に減少のフェーズに入りました(総務省統計局のデータによる)。近年は毎年0万~0万人が減っており、これは茨城県の水戸市や福島県の福島市といった地方の県庁所在地のある都市の人口が1年でそっくり消えているということで、恐ろしい数字です。つまり部屋を借りる人の数が減っていくわけで、この先、供給過剰で空室を抱えることになるのではないかと、不安に感じてしまうのも自然なことでしょう。

しかし一方で、2016年刊行の新版では「2019年には世帯数もピークアウトを迎えます」と書きましたが、総務省の住民基本台帳に基づく人口動態調査によると、実際は逆に2019年においても世帯数は増加しています。世帯数の内訳を見ると、世帯当たりの構成人数は減少しているものの、核家族化が進み、さらには単身世帯が増加していることが明らかです。特に高齢者の単身世帯が大幅に増えているのです。賃貸需要には人口の実数よりも世帯数のほうが影響します。もちろん将来的には世帯数も減少することは避けられませんが(国立社会保障.人口問題研究所の推計によるとピークは2040年)、ここ10年や20年でたちまち深刻な事態になることはないと思います。ただしおそらくこの先、人口が集中するエリアと過疎化が進むエリアとの二極化がより進んでいくことでしょう。まずは過疎化が進むエリアを避けるだけで、空室リスクをある程度は回避できます。そしてエリアと同じように、賃貸物件においても選ばれる物件と選ばれない物件の二極化が進んでいくと思いますそもそもどんな商売でも、勝ち組と負け組とに分かれるものです。すべては需要と供給のバランスであって、需要が多い状態なら不熱心で努力をしていない人の物件にも入居者がつきますが、供給過剰の状態では努力しない人の物件が選ばれることはないでしょう。逆に熱心で努力を惜しまない人であれば、入居率が半分といったエリアであっても需要がまったくのゼロになることはないわけですから、そのわずかな需要をキャッチして空室を埋めていくことは可能だと思います。どんな商売にも共通して言えることですが、たとえ市場が縮小したとしても、儲ける人は上手に儲けているものです。しかも先にも説明したように、不動産投資の世界では競争相手はそう多くはありませんから、それほどナーバスになる必要はないと思います。

「かぼちゃの馬車」事件以降の融資状況

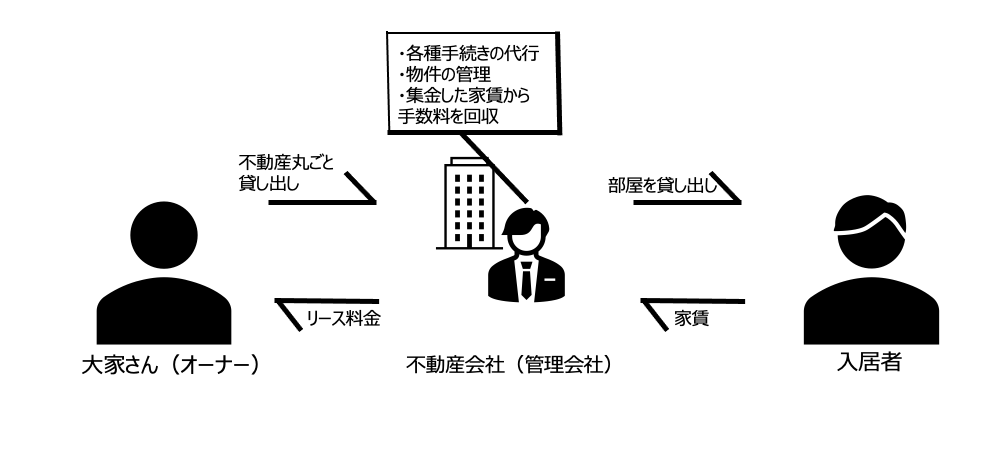

2018年に世間を騒がせた「かぼちゃの馬車」事件、不動産投資に興味のあるみなさんなら記憶に新しいのではないでしょうか。「やっぱり不動産投資は危ない」と世間の目が厳しくなり、高まる不動産投資熱に冷や水を浴びせることになった事件でした。この事件は、スマートデイズというサブリース会社が引き起こしました。サブリースとは、物件を一括で借り上げて一定の家賃を保証する仕組みのことです。「たとえ空室があっても満室家督の100%を保証しますよ」(保証するパーセンテージは契約による)ということで口説き落とすわけですね。

「かぼちゃの馬車」とは、スマートデイズが運営する女性専用シェアハウスのブランド名です。といっても自前で物件を建てるのではなく、不動産投資家に物件を建築させ、その物件をサブリースで借り上げてかぼちゃの馬車として運営するという方式でした。しかし、スマートデイズにとって、このサブリース事業は赤字でした。通常、サブリース契約というのは入居率が悪いと家賃の見直しが行われ、保証される賃料も下がっていくものですが、かぼちゃの馬車ではそれを行いませんでした。 なぜかというと、「別のところ」で大きく儲けていたからです。それは建築費用のキックバック。業界の慣習として、建築会社に仕事を斡旋すると3%程度のキックバックを受け取るというのが相場ですが、かぼちゃの馬車の場合は、それをなんと10%も受け取っていたと言われます。その費用を捻出するために本来は1億円で建てられる物件であっても、投資家から建築費として2億円を引き出していたのです。その際、サブリースの保証料に魅力がなくては投資家も話に乗ってきませんから、さも立派な実績を見せるために、たとえ赤字であっても保証料の見直しをしなかったというわけです。しかしそんな無茶が長く続くわけもなく、スマートデイズは1053億円もの債権額を抱えて破産します。サブリースの賃料が未払いとなり、投資家も銀行のローンが払えず、返す当てのない大きな借金を抱えることになりました。そもそも本来より2倍の価格で建築しているために利回りが悪く、価値の低い物件ですから当然です。

スルガショック以降の融資姿勢

さて、この事件で投資家に融資を行っていたのがスルガ銀行でした。普通であれば、本来よりも倍に建築費が水増しされた案件に融資するなどありえないことですが、融資成績を上げるためにスルガ銀行もこのスキームに加担して、融資を行っていったのです。結果、自殺者も出るなど追い込まれた投資家たちは集団で、「ずさんな融資が不正なビジネスを助長した」として、スルガ銀行に救済を求め2018年2月に裁判を起こす事態に発展しました。これが「かぼちゃの馬車」事件、不動産投資家の間では「スルガショック」とも呼ばれる事件のあらましです。しかもスルガ銀行に続いて、そのほかの金融機関でも次々と融資や建築基準法での不正が明るみに出たことで、銀行業界全体としても引き締めにかかることになりました。まさに、不動産融資「冬の時代」の到来です。とはいえ、銀行も生き残りをかけた厳しい時代にあって、不動産への融資という、物件を担保に保全を計りながら長期にわたって利息(利益)を得ることができるビジネスをこのまま凍結させるはずがありません。厳しくなったといっても融資がストップしているわけではなく、再び不動産への融資に積極姿勢を見せる銀行も出てきています。まずはショックから立ち直って新ルールを徹底し、それに基づいて少しずつ融資の窓が開き始めてきている印象です。融資に積極的な銀行と、融資を受けるコツを紹介していきます。それを参考に、ぜひ不動産投資家として羽ばたいてもらいたいと願います。

最後に

いかがでしたでしょうか?リスクの話と過去の不動産関係の不祥事など、比較的不動産投資するにあたって尻込みしたくなるような情報が少し多かったのではないでしょうか?これを読み、やっぱり不動産投資は怖いからやめておこうと思った方もいるとは思います。しかし、私はこれから不動産投資をしたいと検討している皆様に嘘はつきたくありません。物事の悪い面には蓋をして、良い面ばかり美辞麗句に並べ、人を欺こうとする詐欺師も世の中にはいっぱいいます。私は不動産の良い部分も悪い部分も包み隠さず、ここでは発信するつもりでいます。でそれでも不動産投資をやってみたいと思っていただきたい、不動産投資をやってみる価値があると確信しているからこそ、悪い部分も100パーセント伝えたい、そういう強い意志があることを皆様には時間をかけてご理解いただければ幸いです。引き続き記事の方をご覧になっていただければと思います。